ΕΛΛΗΝΑΡΕΣ: Οι μισοί Έλληνες χρωστούν σε λογαριασμούς και δάνεια

Η Ελλάδα στην «κορυφή» της Ευρώπης: Οι μισοί Έλληνες χρωστούν σε λογαριασμούς και δάνεια

Μία

ακόμη αρνητική πρωτιά σύμφωνα με τη Eurostat– Διπλάσιο το ποσοστό του

2016 σε σχέση με το 2008 – Ακόμη και οι Βούλγαροι είναι σε καλύτερη

κατάσταση – Η Γερμανία στην πραγματική κορυφή της λίστας

Μία

από τις πρώτες «παρεμβάσεις» που έγιναν στην ελληνική οικονομία, αμέσως

μετά την προσφυγή στο ΔΝΤ και την επιβολή των μνημονίων που

ακολούθησαν, ήταν η μείωση των μισθών στον ιδιωτικό τομέα, από 30% έως

και 60% σε πολλές περιπτώσεις. Ακολούθησαν οι παρεμβάσεις στο Δημόσιο

και στις ΔΕΚΟ. Οκτώ χρόνια μετά, το πραγματικό μέσο εισόδημα του Έλληνα

έχει κατακρημνιστεί, ενώ αναμένεται νέο «κύμα» μειώσεων στις συντάξεις,

μέσω του Νόμου Κατρούγκαλου. Στο διάστημα αυτό της 8ετίας, οι

κυβερνήσεις και οι δανειστές φρόντισαν για τη μείωση του εισοδήματος,

αλλά δεν φρόντισαν σε καμία περίπτωση για την παράλληλη ή έστω τη

σταδιακή προσαρμογή του μέσου κόστους ζωής. Η έκθεση της Eurostat, η

οποία δόθηκε σήμερα στη δημοσιότητα, αναδεικνύει την αποτυχία της

τακτικής που ακολούθησαν κυβερνήσεις και δανειστές, καθώς μετά από έξι

χρόνια μνημονίων (η έκθεση αφορά στοιχεία του 2016), σχεδόν οι μισοί

Έλληνες αδυνατούν να καλύψουν τις υποχρεώσεις τους, παρουσιάζοντας

ληξιπρόθεσμες οφειλές σε λογαριασμούς, Εφορία και δάνεια σε τράπεζες.

Μία

πραγματικότητα την οποία βιώνει ο μέσος Έλληνας και που εξακολουθεί και

το 2018 να αποτελεί μέρος της καθημερινής πάλης όχι μόνο των

εργαζομένων, αλλά και των επιχειρηματιών, γεγονός που καθιστά δυσοίωνο

το μέλλον.

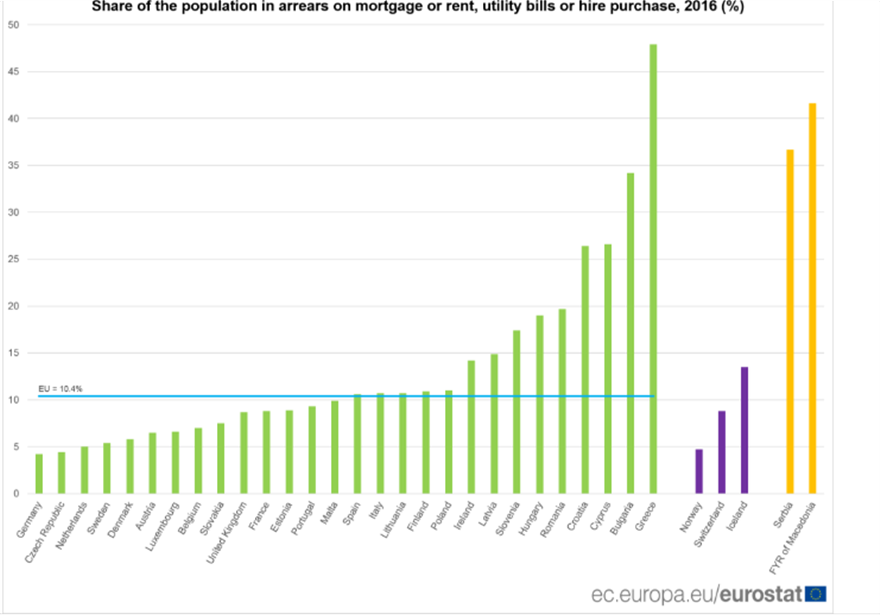

Οι πίνακες της Eurostat αναφέρονται σε έναν μέσο όρο

10,4% των Ευρωπαίων που αδυνατούν να εξυπηρετήσουν τις ανάγκες τους, με

συνέπεια να χρωστούν. Η Ελλάδα βρίσκεται σχεδόν πέντε φορές πάνω από τον

ευρωπαϊκό μέσο όρο, καταλαμβάνοντας μία ακόμη αρνητική πρωτιά και

μάλιστα με διαφορά από τη δεύτερη Βουλγαρία, η οποία «τρέχει» με ένα

ποσοστό 32% του πληθυσμού της με ληξιπρόθεσμες οφειλές.

Τι

συνέβη μετά την κρίση του 2008 και τη «συνεργασία» με το ΔΝΤ το 2010; Η

Ελλάδα το 2008 βρισκόταν στο 24,4% στη σχετική λίστα. Ήτοι, στο μισό. Η

αλλαγή είναι τεράστια, αν αναλογιστεί κανείς ότι οι ληξιπρόθεσμες

οφειλές αποτελούν τη… μισή αλήθεια της πραγματικής ελληνικής οικονομίας,

καθώς ένα ακόμη πολύ μεγάλο ποσοστό, βγάζει το μήνα στο όριο,

εκμηδενίζοντας ωστόσο την όποια αγοραστική δύναμη διέθετε και άρα την

αγορά και την κίνηση του χρήματος.

Ο

συνδυασμός των χαμηλών μισθών με την υψηλή και άδικη φορολογία, σε

πλασματικά εισοδήματα και με χαμηλότατη ανταπόδοση σε επίπεδο κοινωνικών

υπηρεσιών, καθιστά την καθημερινότητα του Έλληνα δραματική, γεγονός που

αποτυπώνεται στους δείκτες των ληξιπρόθεσμων χρεών, ήτοι στην αδυναμία

αποπληρωμής των μηνιαίων υποχρεώσεων.

Την πραγματική πρωτιά στο

σχετικό πίνακα, καταλαμβάνει η Γερμανία, όπου μόνο το 4,2% του πληθυσμού

χρωστά, ενώ στο «βάθρο» της πρώτης τριάδας στέκονται η Τσεχία, με 4,4%

και η Ολλανδία με 5%. Με άλλα λόγια, πρόκειται για ποσοστά που απλώς

αποτυπώνουν μία προσωρινή δυσκολία, ή απατεώνες και συστηματικά

κακοπληρωτές.

Σε μία πιο βαθιά ανάλυση, τα μεγάλα και πολλά χρέη

των Ελλήνων αφορούν την αγορά κατοικίας. Η ελληνική κουλτούρα, εφάμιλλη

του αμερικανικού ονείρου, ήταν και είναι η αγορά σπιτιού. Η κατάρρευση

της οικονομίας προκάλεσε ένα ολοκληρωτικό κραχ στο real estate και ένα

τεράστιο ποσοστό «κόκκινων δανείων». Το 15,3% των Ελλήνων χρωστούν σε

στεγαστικά δάνεια, ποσοστό τριπλάσιο από το 5,5% του 2008.

Το

ερώτημα που προκύπτει είναι το εξής. Θα αλλάξει κάτι στο μέλλον; Τα

δεδομένα που έχουμε δεν αφήνουν περιθώρια για αισιόδοξες προβλέψεις. Οι

χαμηλοί μισθοί και ο μικρός ρυθμός ανάπτυξης, δεν προϋποθέτουν

καθοριστικές αλλαγές στην πραγματική οικονομία. Οι δεσμεύσεις για τα

επόμενα τριάντα και πλέον χρόνια, με την αποπληρωμή του χρέους και η

διατήρηση της υψηλής φορολογίας, αν δεν συμβούν ριζικές αλλαγές στη βάση

του σκεπτικού της αντιμετώπισης της κρίσης, θα καταστήσει την Ελλάδα

και ως συνέπεια τον Έλληνα, «όμηρο» μίας καθημερινότητας, η οποία θα

χαρακτηρίζεται από την αβεβαιότητα, τις λιγοστές ευκαιρίες και το

ελάχιστο περιθώριο εξέλιξης.